2022年12月8日14:00,厦门大学3308维多利亚优惠大厅和王亚南经济研究院教授、厦门大学特聘教授、博士生导师郑挺国教授应3308维多利亚优惠大厅邀请,进行了主题为“Fast Estimation of a Large TVP-VAR Model with Score-Driven Volatilities”的讲座。本次讲座在线上进行。郑挺国教授受到了3308维多利亚优惠大厅老师与同学们的热烈欢迎。3308维多利亚优惠大厅黄乃静副教授主持讲座,洪圣杰副教授参加了讲座。

郑挺国,厦门大学3308维多利亚优惠大厅和王亚南经济研究院教授、博士生导师,厦门大学特聘教授,主要从事宏观经济与政策分析、宏观计量学、金融计量学、时间序列分析等领域的研究。近年来在Journal of Econometrics、Journal of Business & Economic Statistics、Journal of Multivariate Analysis、Journal of Time Series Analysis等国际学术期刊发表论文近20篇,在《经济研究》、《经济学季刊》、《世界经济》、《金融研究》等国内学术期刊上发表论文50余篇。曾主持国家自然科学基金项目三项,获全国优秀博士学位论文提名奖,入选教育部国家级高层次人才、国家万人计划青年拔尖人才、福建省哲学社会科学领军人才、教育部新世纪优秀人才等。

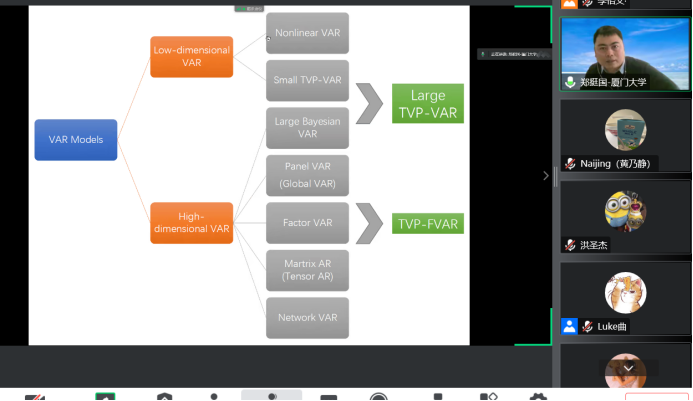

郑挺国教授提出了一种大型可快速估计的时变参数结构向量自回归(TVP-SVAR)模型的方法。首先,郑教授通过对相关文献的梳理,重点说明了TVP-VAR模型所具有的独特优势以及创新之处。

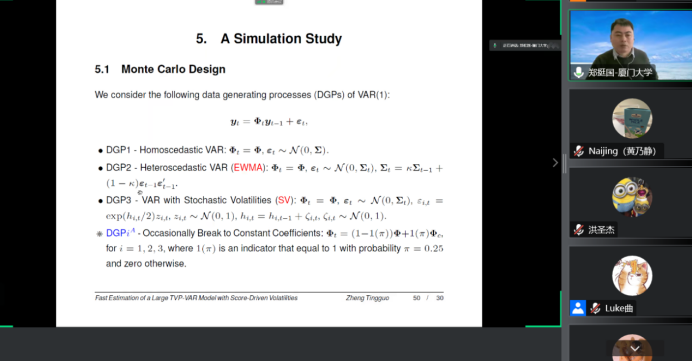

基于得分驱动建模框架,郑教授系统阐述了模型构建、初始设定、公式推导的过程,郑教授首先假设TVP-SVAR各方程中结构误差的时变方差是得分驱动的,然后提出了估计时变参数和时变波动率的滤波和平滑方法。

郑教授解释了模型中的参数估计问题,对模型内的相关参数进行了估计,郑教授指出时变参数的滤波估计可以显著降低状态空间的维数,是一个非常快速的估计。此外,可以简单地推导出一个极快的平滑估计,克服了超高维状态方程协方差矩阵的逆,为预测和推断的需要提供了动态模型平均(选择)和最大似然估计,郑教授提出的方法比现有的常用方法精度更高。

最后,郑挺国教授对全球股票市场的动态连通性进行了实证研究,通过对多国家和地区的股票市场进行模拟,对股票市场的溢出效应进行分解,证明了该方法在实时和事后分析方面的优势。

在讲座的过程中,参会老师和同学们积极互动,进行了深入交流,郑挺国教授也认真细致地解答了老师和同学们提出的问题。

院长信箱

院长信箱

书记信箱

书记信箱

English

English